Vous êtes tranquillement installé dans votre canapé un mardi soir quand votre téléphone vibre. Un numéro inconnu. Puis un deuxième appel, le lendemain, à la même heure. Et un SMS qui parle de « régulariser une dette » dont vous n’avez jamais entendu parler.

Derrière ces relances se cache parfois un nom : Cabot Financial France. Société de recouvrement bien implantée dans l’Hexagone, elle suscite autant d’inquiétude que de débats.

Entre témoignages de harcèlement et procédures judiciaires, l’entreprise interroge sur ses méthodes. Alors, que faut-il vraiment savoir ?

Cabot Financial France c’est quoi?

Cabot Financial France est la filiale française de Cabot Credit Management, un poids lourd du recouvrement. Basée à Caluire‑et‑Cuire, elle compte environ 160 collaborateurs et revendique 2,9 milliards d’euros de créances traitées depuis sa création, avec 87 millions d’euros encaissés sur les 12 derniers mois.

Sa spécialité : le rachat de créances et leur recouvrement, souvent issues de crédits à la consommation. Officiellement, la société met en avant une approche « éthique » et « orientée client ».

Dans les faits, ses méthodes font débat, surtout lorsque des consommateurs affirment être contactés pour des dettes qu’ils ne reconnaissent pas.

Cabot Financial France et le Harcèlement : des témoignages préoccupants

Sur le papier, le recouvrement est strictement encadré par la loi. Mais sur le terrain, certains témoignages dressent un tableau bien différent. Sur Trustpilot, de nombreux Français dénoncent des appels répétitifs, parfois quotidiens, pour des dettes inexistantes.

Pascale Rousseau raconte même avoir été insultée par téléphone en juillet 2025, avec des propos à peine croyables. Sur Indeed, des employés eux-mêmes évoquent une formation à devenir de véritables « pitbulls » du téléphone.

L’analogie est forte, mais elle donne une idée de la pression exercée sur les équipes… et sur les personnes contactées.

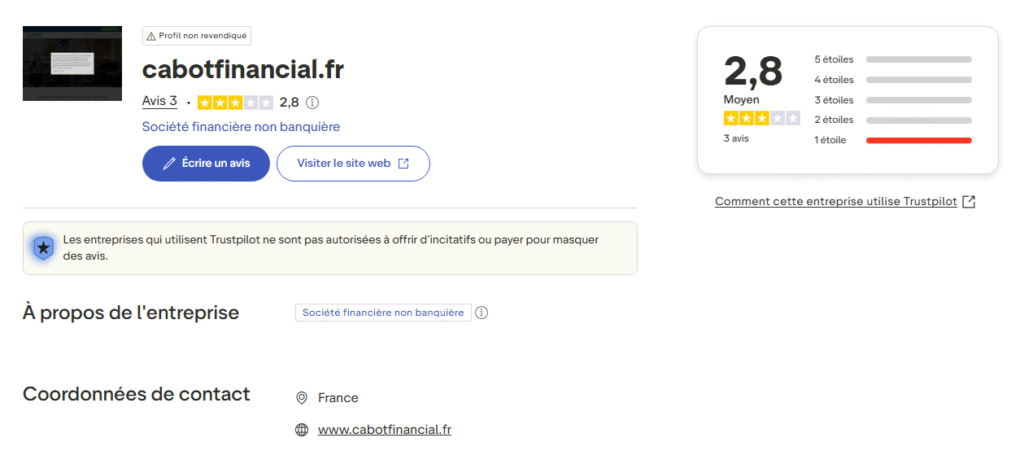

Avis de Cabot Financial France

En matière d’avis, Cabot Financial joue sur deux tableaux. Au Royaume‑Uni, la société obtient 4 étoiles sur Trustpilot pour 2 590 avis, saluée parfois pour son accompagnement.

En France, la musique est différente : notes de 1 à 2 étoiles, avec des avis qui parlent de « harcèlement » ou d’ »arrogance ».

Certains consommateurs racontent avoir dû changer de numéro après des mois d’appels insistants. Une différence de réputation qui interroge : pourquoi de tels écarts entre marchés ? Est-ce une question de méthode ou de perception culturelle ?

Affaires judiciaires : quand la justice dit stop

Les tribunaux français ont déjà rappelé à l’ordre Cabot Financial. En février 2024, le Tribunal judiciaire de Bobigny a annulé une saisie-attribution de 7 352,98 € pour absence de preuve de cession de créance, condamnant Cabot à rembourser 1 500 € plus 105 € de frais bancaires.

En janvier 2024, à Nanterre, une saisie de près de 60 000 € a été invalidée faute de notification correcte. Juin 2024, à Pontoise : même scénario, avec 1 500 € de dommages et intérêts et 1 000 € au titre de l’article 700.

Ces décisions montrent que certaines procédures sont lancées sans respecter toutes les règles… et que les débiteurs peuvent obtenir gain de cause.

Pourquoi autant de critiques en France ?

La société revendique une approche « basée sur l’équité ». Pourtant, dans les avis et témoignages, un mot revient : manque de transparence. Beaucoup de consommateurs affirment ne jamais avoir reçu la preuve de la dette. Certains se voient réclamer des créances potentiellement prescrites.

Une jurisprudence récente de mai 2024 rappelle d’ailleurs que les créances anciennes liées aux crédits à la consommation ne peuvent pas toujours bénéficier d’une prescription longue de dix ans.

En clair : certaines dettes réclamées pourraient être légalement éteintes. Un détail qui change tout… mais qui n’est pas toujours mentionné aux personnes contactées.

Que faire en cas de harcèlement ?

D’abord, respirez. Ensuite, demandez par écrit la preuve de la créance et la notification de cession prévue par le Code civil. Sans cela, l’entreprise ne peut pas légalement poursuivre la saisie. Si la preuve n’est pas apportée, contestez par courrier recommandé et conservez tous les échanges.

En cas de saisie injustifiée, vous avez un mois pour saisir le juge de l’exécution. Et si les appels deviennent incessants, la DGCCRF ou un avocat spécialisé peuvent vous accompagner. Bref, ne restez pas seul face à des pratiques que la justice elle-même a déjà sanctionnées.

Conclusion

Cabot Financial France, c’est un acteur solide du recouvrement, mais dont la réputation en France est loin d’être lisse. Les condamnations judiciaires, les avis négatifs et les témoignages de harcèlement dessinent un tableau contrasté.

Derrière chaque dossier, il y a des chiffres colossaux, des millions en jeu… mais aussi des vies impactées. La question reste ouverte : comment concilier efficacité du recouvrement et respect des droits des débiteurs ?

Une chose est sûre, la vigilance reste de mise, et connaître ses droits est la première arme pour ne pas se sentir démuni.